前払式支払手段 と書いても何かよくわかりません。プリペイドカードや商品券の方が一般的ですね。

前払式支払手段の発行には、「資金決済に関する法律」(以後、資金決済法)に基づく届出又は登録が必要です。お金の一種ですので、厳しく管理されています。磁気だと、テレホンカードやオレンジカード、紙だと百貨店の商品券やビール券なんか懐かしいものです。

スマホでの電子マネーの普及が進み、プリペイドカードは多くが姿を消しました。町中から公衆電話と共テレフォンカードも無くなり、人の立つ駅の改札も消えてオレンジカードは完全に消滅です。

これまではリアルな紙幣・貨幣しかなかったので、紙や磁気カードなどプリペイドカード類は完全に区別されていました。電子マネーになると実態がないので、お金(マネー)と前払式支払手段の残高の区別がつきにくくなりました。

資金移動業登録についてもご依頼いただきますが、前払式支払手段の開業手続きについても承ります。基礎となる法律も業界団体も同じですので、手続きもかなり似ています。資金移動業登録手続き等については参考記事をお読みください。

前払式支払手段は長いので、適宜プリペイドカード、プリカなどの略称を使用します。

行政書士報酬のお見積もりはチャットボットが自動でお示しいたします。

右下のチャットボットがお見積もりをお示しいたします。

前払式支払手段 とは、元は商品券やプリペイドカードなど

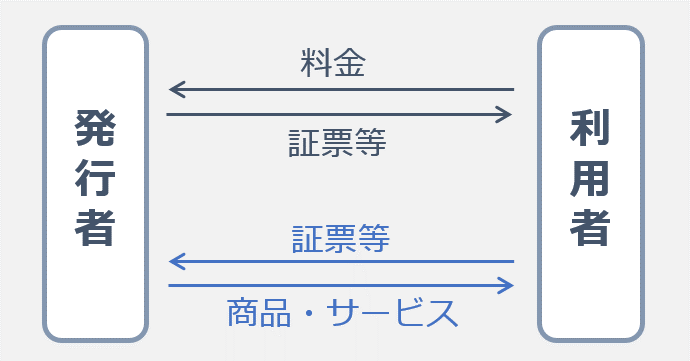

前払式支払手段 とは、あらかじめお金を支払っておいて、買い物のときに決済する手段です。

前払式支払手段には、自家型と第三者型の2種類があります。

自家、つまり事業を運営している自社だけが使えるか、発行者は別にいて、加盟している第三者であるの他社も使えるかの違いです。

自家型 前払式支払手段 :自社のみ利用可能

発行者やその密接関係者から物品やサービスを購入・利用する際に使用できる前払式支払手段です。

特定の会社が発行して、そこだけで使えるものになります。

たとえば、スマホゲーム内でコインを購入してゲーム内のアイテムを購入するなどが該当します。先に一定額を返還しておけばその度に課金しなくて良いなど、パチンコの玉のようなメリットがありますね。

これらの対価の支払いのために使用できる前払式支払手段を発行しており、法に基づき財務局長等へ届出を行った者を自家型発行者といいます。

発行している前払式支払手段の未使用残高(前払式支払手段の総発行額-総回収額)が3月末あるいは9月末において、1,000万円を超えたときは、財務(支)局長等への届出が必要となります。

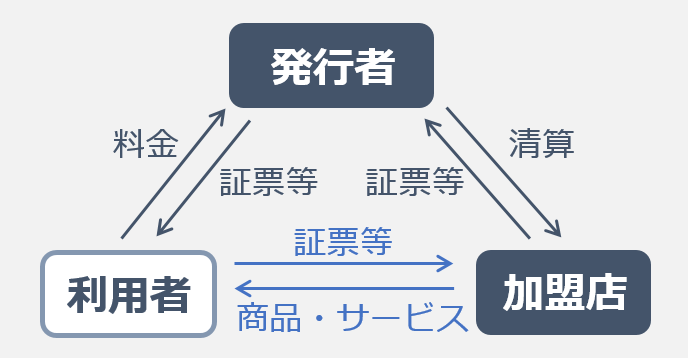

第三者型 前払式支払手段 :他社でも利用可能

自家型前払式支払手段以外の前払式支払手段です。

加盟店などから物品やサービスを購入・利用する際に使用できる前払式支払手段です。

SuicaやICOCAなどの交通系電子マネーが該当します。元は鉄道専用であったのが、他の店舗でも一般的に利用できるようになった一例です。

発行前に財務(支)局長等の登録を受ける必要があります。

前払式支払手段 の4つの要件

次をすべて備えたもののことをいい、資金決済法の適用を受けることになります。使用した後に、電子ならば残高が、金券ならば枚数が減るなどわかるように設計されなければいけません。

- 金額又は物品・サービスの数量(個数、本数、度数等)が、証票、電子機器その他の物(証票等)に記載され、又は電磁的な方法で記録されていること。

- 証票等に記載され、又は電磁的な方法で記録されている金額又は物品・サービスの数量に応ずる対価が支払われていること。

- 金額又は物品・サービスの数量が記載され、又は電磁的な方法で記録されている証票等や、これらの財産的価値と結びついた番号、記号その他の符号が発行されること。

- 物品を購入するとき、サービスの提供を受けるとき等に、証票等や番号、記号その他の符号が、提示、交付、通知その他の方法により使用できるものであること。

ただし、これらの4条件を満たしていても、次の場合のように、即座に使用されてしまうものは前払式支払手段に該当しません。

- 発行の日から6月内に限って使用できるもの

- 乗車券

- 美術館等の入場券

- 社員食堂の食券等

プリペイドというよりも、チケットや半券と言われそうですね。

前払式支払手段 の具体例

PayPayは複雑で、PayPayマネーライトは前払式支払手段に該当するけれども、PayPayマネーは電子マネーだから違うとされます。ここでの電子マネーとは決済手段を持ち、支払いだけでなく資金移動もできる銀行預金みたいな能力があるとされます。

リアルマネーと区別する時の電子マネーと、電子マネーの中で区分するときとで意味がやや異なるということです。

①紙型の商品券

商品券、カタログギフト券

②磁気型

クオカード、テレホンカード、ガソリンスタンドやゴルフ場で利用できるプリペイドカード等

③ICカード型

交通系:Suica、PASMO、TOICA、manaca、ICOCA、SUGOCA、nimoca、Kitacaなど

流通系:楽天Edy、nanaco、WAONなど

④モバイル型

モバイルSuica、モバイルPASMO、楽天Edy、モバイルWAON、nanacoモバイルなど

⑤QRコード型(残高の払い戻しができないもの)

PayPay(PayPayマネーライト)、LINE Pay(LINECash)、ファミペイなど

⑥サーバ型

Appleギフト、Google Playギフト、Amazonギフト、ブランドプリペイドなど

2021年(令和3年) 資金決済法 の改正

キャッシュレス時代に対応した利便性が高く安心・安全な決済サービスに対するニーズに対応し、金融サービスの利用者の利便性の向上及び保護を図るため、資金決済法の改正が行われ、2021年5月に施行されました。

前払式支払手段

あらかじめお金を支払っておいて、買い物のときに決済する手段として前払式支払手段が規定されました。

前払式支払手段には、自家型と第三者型の2種類があります。

具体的には、前払式支払手段の発行には、利用者保護のための規制が設けられています。たとえば、発行者は利用者から受け入れた資金の半額以上を供託等により保全することが義務付けられています。

また、資金決済法では払戻しは原則禁止されていますが、前払式支払手段の発行業務を廃止したとき等は利用者保護の観点から払戻しを義務付けています。

前払式支払手段と資金移動の違いは、機能を支払と移動に限定しているところで、共に備えている銀行預金とも異なります。

資金移動業者

この法律では、もう一つの柱であるその改正資金決済法の概要として、資金移動業では、以下の3つの種別が設けられ、それぞれの種別に対しリスクに応じた規制が規定されました。

- 第一種資金移動業 :100万円を超える高額送金が取扱い可能であり、厳格な滞留規制等が課され、業務実施計画を定めて金融庁長官の認可を受けなければならないとされました。

- 第二種資金移動業 :従来の規制(1件当たり100万円以下の送金)の前提として今後も事業を行う者であり、利用者資金の残高が送金上限額を超える場合には為替取引の関連性が求められないものは保有しないための措置を講じることとされました。

- 第三種資金移動業 :1件当たりの送金額及び利用者一人当たりの受入額が5万円以下の為替取引を取扱う事業者であり、利用者資金を供託などに代えて自己の財産と分別した預貯金等による管理を行うことができるとされました。

利用者の保護等に関する措置として、利用者資金の保全に関する事項や無権限取引により生じた損失の補償等に関する情報提供義などもできました。

資金移動業者と銀行の違いは、銀行は顧客から預かった資金を基に、貸出や投資で運用し、その利益で利息を支払います。 銀行業の方が広範な金融サービスを提供できるため、規制としては厳しくなります。

一方、資金移動業者は顧客間で資金を移動するだけで、銀行のような預金を目的としたサービスは行うことができません。

行政書士報酬のお見積もりはチャットボットが自動でお示しいたします。

右下のチャットボットがお見積もりをお示しいたします。

前払式支払手段 にある2つの区分

プリペイドカードや電子マネーを発行する者には法律の規制があります。資金決済法に規定する前払式支払手段は、自家型前払式支払手段と第三者型前払式支払手段に2区分されます。

資金決済法 にみる 自家型 と 第三者型

自家型では、基準日に未使用残高が1000万円以上に達した場合になってはじめて届出の義務が生じます。

前払式支払手段を発行する法人又は個人のうち、自家型前払式支払手段のみを発行する者は、基準日においてその自家型前払式支払手段の基準日未使用残高がその発行を開始してから最初に基準額(第十四条第一項に規定する基準額をいう。)を超えることとなったときは、内閣府令で定めるところにより、次に掲げる事項を記載した届出書を内閣総理大臣に提出しなければならない。自家型前払式支払手段の発行の業務の全部を廃止した後再びその発行を開始したときも、同様とする。

一氏名、商号又は名称及び住所

二法人にあっては、資本金又は出資の額

三前払式支払手段の発行の業務に係る営業所又は事務所の名称及び所在地

四法人(人格のない社団又は財団であって代表者又は管理人の定めのあるものを含む。)にあっては、その代表者又は管理人の氏名

五当該基準日における基準日未使用残高

六前払式支払手段の種類、名称及び支払可能金額等

七物品等の購入若しくは借受けを行い、若しくは役務の提供を受ける場合にこれらの代価の弁済のために使用し、又は物品等の給付若しくは役務の提供を請求することができる期間又は期限が設けられているときは、当該期間又は期限

八前払式支払手段の発行の業務の内容及び方法

九前払式支払手段の発行の業務の一部を第三者に委託する場合にあっては、当該委託に係る業務の内容並びにその委託先の氏名又は商号若しくは名称及び住所

十前払式支払手段の発行及び利用に関する利用者からの苦情又は相談に応ずる営業所又は事務所の所在地及び連絡先

十一その他内閣府令で定める事項

2前項の届出書には、財務に関する書類その他の内閣府令で定める書類を添付しなければならない。

3自家型発行者は、第一項各号(第五号を除く。)に掲げる事項のいずれかに変更があったときは、遅滞なく、その旨を内閣総理大臣に届け出なければならない。

資金決済に関する法律 第5条

第三者型では、事前に登録が必要です。自家型が事後的に届け出るのとは大きく異なります。

行政書士報酬のお見積もりはチャットボットが自動でお示しいたします。

右下のチャットボットがお見積もりをお示しいたします。

自家型 発行者の届出(事後)と第三者型 発行者の登録(事前)

自家と第三者では、行政への申請タイミングが違います。自家は基本一社のみで行い影響力が小さい為、未使用残高が1000万円を超えたら届出でいいのに対して、第三者は事前に登録を行います。

事前なら登録、時後なら届出と区別します。

自家型 の 前払式支払手段

発行者は基準日(毎年3月31日、9月30日)における未使用残高が最初に基準額(1,000万円)を超えたとき、当局へ届出を行う必要があります。具体的には、

- 基準日の翌日から2か月以内に発行保証金の供託または保全契約等の締結

- 供託書等の写しを添付した「発行届出書」と「前払式支払手段の発行に関する報告書」、その添付書類一式を提出

複数の自家型前払式支払手段を発行する場合、それぞれの自家型前払式支払手段について基準額を超えたかどうかを判断するのではなく、発行者が発行するすべての自家型前払式支払手段の基準日未使用残高を合計した額で判断します。

他業種にまたがり種類ごとに自家型前払式支払手段の発行をしている場合には、その合計額にも注意ください。

第三者型 の 前払式支払手段

当局の事前の登録を受けることが必要となります。

登録を検討されている場合は、本店所在地を管轄する財務事務所(例えば、埼玉県は関東財務局金融監督第6課)にご相談します。

なお、資金決済法第10条第1項各号のいずれかに該当するときは、登録が拒否されることになります。資金決済法第10条第1項第5号「この章の規定を遵守するために必要な体制の整備が行われていない法人」も拒否要件の1つになっています。そのため、登録審査の際は、前払式支払手段の発行を適法に行うための社内体制が整備されているかを確認します。

また、第三者型前払式支払手段は事前の登録制のため、あらかじめ承継先の法人が登録を受けなければ、第三者型前払式支払手段の発行の業務を承継できません。

前払式支払手段 の申請なら、自家型 も 第三者型 も 行政書士 へ

資金移動業者 登録 申請代行は行政書士へ

前払式支払手段の紹介と、その申請について説明しました。

スマホによる電子マネーがさらに加速し、取引がますます活発になってきたことへの法整備が急ピッチで行われています。銀行預金や現金を一度電子マネーに替えて、電子マネーで支払いや送金を行うのはもう日常です。

前払式支払手段とは、分かりやすくはプリペイドカードや商品券みたいな物だとして、その具体的な例を示しました。商品券や磁気カード、ICカードなど馴染みのあるものは自家型が大半なのに対して、モバイル、QR、サーバー型などは第三者型の新しい動きです。元々お金を送るのは失礼なので、金券であっても物を送るのが多い日本人。スマホに替えても同じように前払の用途はありそうです。

資金決済法に規定する前払式支払手段は、自家型前払式支払手段と第三者型前払式支払手段に2区分されます。

第三者型の場合には磁斬の構想を含めて大規模な業者になりますが、自家型の場合には、自社で小さくはじめて、その規模が大きくなったら基準点を超えた時に登録を行うことで済みます。

自家型では導入前に登録が不要なので、手続きに悩む必要はありません。1000万円の未使用残高までは自由にできますので、ビジネスに活かせるようなプリペイドの仕組みをお考え下さい。見通しが立ちそうな頃からでも、将来的な展望を踏まえつつ制度設計していくのを行政書士がお手伝いをいたします。

行政書士報酬のお見積もりはチャットボットが自動でお示しいたします。

右下のチャットボットがお見積もりをお示しいたします。

行政書士が 会社設立 もサポート

資金移動業者の登録だけでなく、会社設立も行政書士がお手伝いいたします。

会社設立費用についても、申請ALL.comで、お見積もりを無料でお示しします。

参考記事:会社設立 いろいろな種類

参考記事:会社設立 ~ 株式会社設立

フィンテック企業等に対するイノベーション支援事業補助金

行政書士として、補助金申請も代行いたします。

フィンテック企業等に対するイノベーション支援事業補助金

といった補助制度を 東京都スタートアップ・国際金融都市戦略室 が提供しています。

東京都は、革新的なテクノロジーやアイデアで新しいサービスを創造し、金融分野のイノベーション創出を目指すフィンテック・スタートアップの支援に取り組んでいます。フィンテック分野におけるオープンイノベーションを一層加速させるため、担い手となるフィンテック企業等と金融事業者等との交流やサービスの実装に向けた取組に要する経費を支援する補助事業を実施しています。

東京都内の設立10年未満のフィンテック企業が補助対象者

補助金額 上限300万円 補助率 3分の2

金融分野におけるイノベーションの創出に向けた実証的取組に要する経費が対象になります

募集期間は、令和7年1月31日(金)まで

ただし、本事業に係る東京都の予算限度額に達した場合、受付は締め切られます。

補助金申請も行政書士がお手伝いいたします。