クレジットカード取扱店の契約締結を担う事業者(アクアイアラ―)は、 クレジットカード番号等取扱契約締結事業者登録 が必須となりました。

キャッシュレスと言えばクレジットカードの代名詞でしたが、今ではその選択肢の一つになりつつあります。スマホによる電子マネーの普及だけでなく、クレジットカードの読み取りも最近では磁気カードのみではなく接触IC カードが付いているのが普通です。加えて、さらには海外ではすでにタッチ決済が決済手段の主流になっている国もあり、訪日外国人のお客様向けも兼ねて端末も増えています。

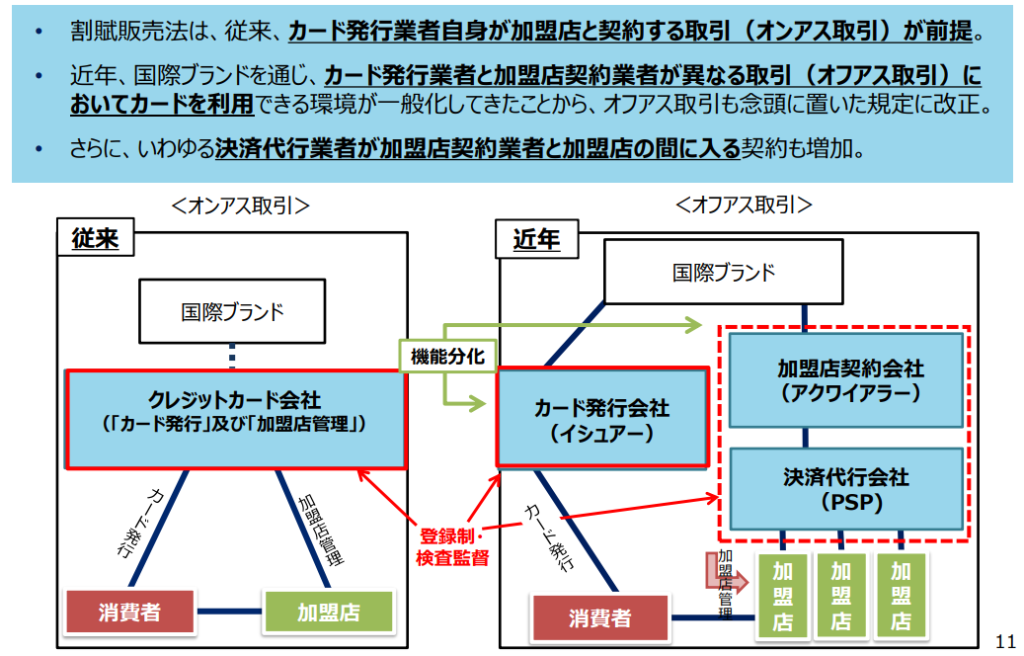

従来、クレジットカードの発行と、取扱店の契約締結をするのは同一の会社で、(個別及び包括)信用購入あつせん業者としての登録制でした。販売業者に対してクレジットカード番号等を取り扱うことを認める契約(加盟店契約)の締結を業とする事業者は独立していませんでした。

過去記事:信用購入あつせん業者とは

こうした取扱店の契約締結を担う事業者(アクアイアラ―)は、 クレジットカード番号等取扱契約締結事業者 として2018年の改正割賦販売法の施行に伴い、経済産業省への登録が必須となりました。登録の主な対象として、カード発行会社(イシュアー)を兼ねる従来からのアクアイアラ―と、決済代行業者(PSP: Payment Service Provider)と大きくは2種類があります。最近増えているのは、電子マネー等を扱う決済代行業者で、契約の仲介をするケースです。

まとめると、従来はカード発行会社が(個別及び包括)信用購入あつせん業者として登録し、取扱店の契約締結を担う事業者として機能してきた。ところが、電子マネー等を扱う決済代行業者が増えてきたことで、新たにクレジットカード番号等取扱契約締結事業者が新設され、カード発行会社の多くに加えて、決済代行業者も登録が必要となりました。

クレジットカード番号等取扱契約締結事業者、という長すぎる名称の登録も行政書士が代行します。

行政書士報酬のお見積もりはチャットボットが自動でお示しいたします。

右下のチャットボットがお見積もりをお示しいたします。

クレジットとは

キャッシュレス支払いは、大きく3種類に分かれます。

- プリペイド(前払い)

- デビット(即時払い)

- クレジット(後払い)

プリペイドが、あらかじめ入金(チャージ)した金額の範囲で代金等支払いに充当するのに対して、デビットは、利用者の銀行口座から即時引き落としにより代金等支払います。クレジットは、今ある残高ではなく、カード会社が立替払いを行い、利用者の銀行口座から一定期間後に引き落とし(割賦、リボ等)一定の利率で利用者に現金を貸し出しますので、現在の残高だけでなく、キャッシングの要素もあります。

キャッシングは以下の一覧にありますが、対価の支払いではないため分けているものの、クレジットカードの機能の一つにもなっています。

改正割賦販売法の概要

EC加盟店等を狙った不正アクセスにより、カード情報の漏えいが拡大し、2016年にも日本国内だけで偽造カードやネット上での本人なりすましによる不正使用被害が増加(年間約142億円)しています。また、 不正使用は国境を越えて行われ、犯罪組織に多額の資金が流出しているとの指摘もあり、国際的な基準にもあわせて行く必要がありました。

参考:改正割賦販売法について

割賦販売法(かっぷはんばいほう)とは

商品の代金を分割払い(割賦)で購入する際の取引に関する規則を定めたものです。

具体的には、クレジットカードやローンを利用して商品を購入する際の消費者保護や販売業者の義務などが規定されています。

この法律の目的は、消費者が安全に分割払いで商品を購入できるようにすることと、不公正な取引を防ぐことです。これにより、消費者は透明性のある取引を行い、過大な負担を避けることができます。

割賦販売法は、法律においてもクレジットカード番号等の適切な管理の環境を整え、割賦販売等に係る取引の健全な発達を図ることを定めています。

この法律は、割賦販売等に係る取引の公正の確保、購入者等が受けることのある損害の防止及びクレジットカード番号等の適切な管理等に必要な措置を講ずることにより、割賦販売等に係る取引の健全な発達を図るとともに、購入者等の利益を保護し、あわせて商品等の流通及び役務の提供を円滑にし、もつて国民経済の発展に寄与することを目的とする。

2 この法律の運用にあたっては、割賦販売等を行なう中小商業者の事業の安定及び振興に留意しなければならない。

割賦販売法 第1条

割賦販売法の改正の変遷

1961年に、割賦による流通秩序の確立を目的として割賦販売法が制定されました。

それ以降も、商業活動の拡大に伴い何度も改正がなされ、最近でもネット社会の拡大に合わせて小刻みな拡充が図られています。

- 2000年改正 内職・モニター商法のトラブル、インターネット等による割賦販売の多様化への対応

- 2004年改正 マルチ商法等による消費者トラブルへの対応

- 2008年改正 悪質加盟店及び過剰与信に係る消費者トラブル、クレジットカード情報及び個人信用情報

- 2016年改正(2018年施行) 加盟店におけるクレジットカード番号等の漏えい事件や不正使用被害への対応

- 2020年改正 新しい技術・サービスに対応し、安全・安心に多様な決済手段を利用できる環境を整備

2020年は、具体的にはQRコード決済事業者等のセキュリティ対策が強化等されました。

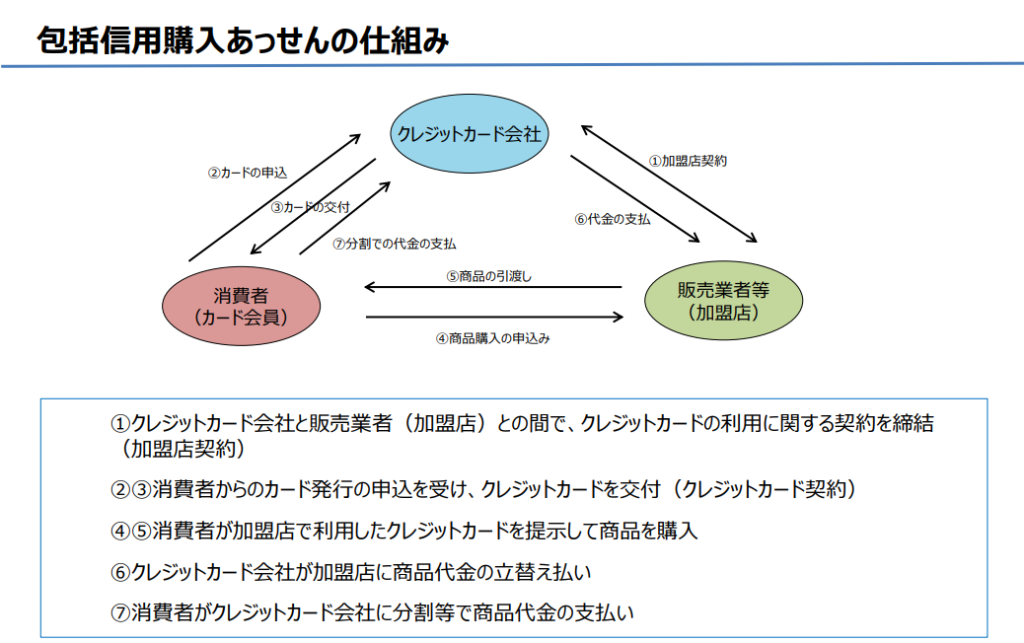

従来のクレジット会社と販売業者との関係

クレジットカード会社がカードを発行して消費者に交付し、販売会社と加盟店契約をします。

商品が購入されたときに、クレジットカード会社が加盟店に商品代金の立替払いを行い、後で消費者から回収します。

2018年の改正割賦販売法の背景

公布(2016年12月9日)から1年6ヶ月以内の政令で定める2018年6月1日施行となった改正割賦販売法です。

2020年の東京オリンピック・パラリンピックに向け、インバウンド需要を取り込むことを念頭に置いたとされました。マイナンバーカードの普及とともに、日本人にとっても、キャッシュレスが大きく進展しました。

① 近年、クレジットカードを取り扱う加盟店におけるクレジットカード番号等の漏えい事件や不正使用被害が増加

カード発行を行う会社と加盟店と契約を締結する会社が別会社となる形態(いわゆる「オフアス取引」)が増加。これに伴ってクレジットカードを取り扱う加盟店の管理が行き届かないケースも出てきている。

② 革新的な金融サービス事業を行うフィンテック企業の決済代行業への参入

安全・安心なクレジットカード利用環境を実現するための必要な措置を講じました。

カード発行会社であっても、加盟店契約業務を行うときには、発行会社としての包括信用購入あっせん業者としての登録に加えて、基本的にアクワイアラーとしての登録も必要になります。

改正割賦販売法の3ポイント

加盟店にセキュリティ対策義務を課し、クレジットカード番号等取扱契約締結事業者を登録制として、義務違反には業務改善命令、登録の取消しがあります。

【改正ポイント①】 加盟店のセキュリティ対策義務

クレジット取引セキュリティ対策協議会において策定された「クレジットカード取引におけるセキュリティ対策の強化に向けた実行計画」に掲げられた措置又はこれと同等以上の措置を講じている場合には、「必要かつ適切な措置」が講じられているものと認められます。

【改正ポイント②】 クレジットカード番号等取扱契約締結事業者

カード会社(アクワイアラー)と決済代行業者(PSP: Payment Service Provider)の2種類があり、新たに登録が必要となりました。

【改正ポイント③】 加盟店調査義務等

●「クレジットカード番号等取扱契約締結事業者」に課される加盟店調査義務等が3段階で課されます。

①初期審査(加盟店契約時)

②途上審査(加盟店契約締結後)

③加盟店調査の結果に基づく必要な措置

●業務改善命令、登録の取消し

クレジットカード番号等取扱契約締結事業者がこの義務を履行していないと認められるとき、経済産業大臣は当該事業者に対し業務改善命令や登録の取消しを行うことができます。

クレジットカード番号等取扱契約締結事業者 とは

カード発行会社(アクワイアラー)と決済代行業者(PSP: Payment Service Provider)の2種類があります。最近増えているのは、電子マネー等を扱う決済代行業者が契約の仲介をするケースです。

クレジットカード番号等取扱契約締結事業者は、2024年(令和6年)12月末現在で275社となっています。

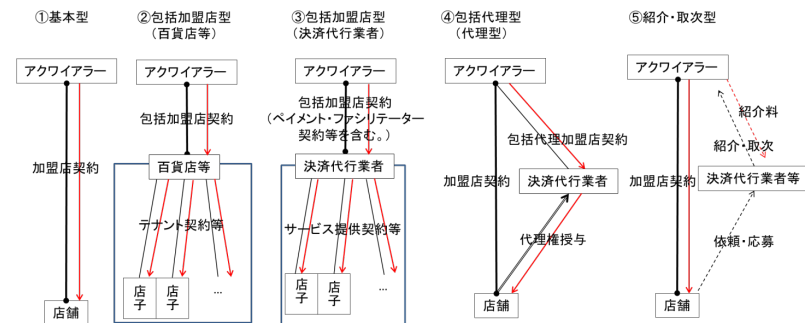

●カード発行会社(アクワイアラー)

アクワイアラーとして加盟店契約業務を行う場合には、本制度での登録が必要。ただし、登録を受けた決済代行業者が加盟店管理を行う場合には、登録不要となります。

外国法人が日本国内で業務を行う場合には、国内営業所の登録が必要になりました。

●決済代行業者(PSP: Payment Service Provider)

決済代行業者が加盟店との契約締結について、アクワイアラーから包括的に授権され、実質的な最終決定権限を有し、加盟店管理を行う場合には、本制度における登録が必要。

決済代行業者の業務が一次審査を行うにとどまり、最終決定権限はアクワイアラーが留保している(登録アクワイアラーの下で加盟店管理業務の一部を行う)場合には、本制度の登録は不要。

なお、登録を受ける者については、アクワイアラーとPSP間の契約に基づき、どちらが加盟店に対するクレジットカード利用の承諾権限を有しているかにより、明確に定まることになります。

参考:改正割賦販売法について

割賦販売法における、 クレジットカード番号等取扱契約締結事業者登録

加盟店に対しクレジットカードの取扱いを認める契約を締結するアクワイアラー(カード発行会社)について「登録制」を導入しました。また、アクワイアラーと同等の機能を有する決済代行業者(PSP)についても「登録制」の対象とするのが読み取れます。

次の各号のいずれかに該当する者は、経済産業省に備えるクレジットカード番号等取扱契約締結事業者登録簿に登録を受けなければならない。

一 クレジットカード等購入あつせんに係る販売又は提供の方法により商品若しくは権利を販売し、又は役務を提供しようとする販売業者又は役務提供事業者に対して、自ら利用者に付与するクレジットカード番号等を取り扱うことを認める契約を当該販売業者又は当該役務提供事業者との間で締結することを業とするクレジットカード等購入あつせん業者

二 特定のクレジットカード等購入あつせん業者のために、クレジットカード等購入あつせんに係る販売又は提供の方法により商品若しくは権利を販売し、又は役務を提供しようとする販売業者又は役務提供事業者に対して、当該クレジットカード等購入あつせん業者が利用者に付与するクレジットカード番号等を取り扱うことを認める契約を当該販売業者又は当該役務提供事業者との間で締結することを業とする者

割賦販売法 第35条の17の2

クレジットカード番号等取扱契約締結事業者登録 の提出必要書類

経済産業省が公表している提出必要書類は以下のとおりです。実際には、業務フロー図や、個人情報保護関連の各資料を求められることになります。

登録等の手順について

登録については随時受け付けておりますので、事前相談を最初に行います。

これが完了して本申請をすれば、原則2か月以内に登録は完了します。ただし、登録申請を円滑に行うため、本申請に先立ち申請内容の確認のため、登録申請書類のドラフトを事前に持参します。

特に法令の遵守、苦情処理、クレジットカード番号等の適切管理などの法規制に係る「体制整備」については、社内規則等に基づき対面のヒアリングによる審査を行うとされます。

参考:登録等申請のてびき

クレジットカード番号等取扱契約締結事業者登録 必要書類

| No. | 対象書類(契約関係書類はすべて写し) | 根拠条文 |

| 1 | 登録申請書 | 法第35条の17の3第1項施行規則第133条の2第1項 |

| 2 | 定款 | 法第35条の17の3第2項 |

| 3 | 登記事項証明書(特に要請される場合を除き、不要) | 法第35条の17の3第2項 |

| 4 | 役員の履歴書 | 法第35条の17の3第2項施行規則133条の2第2項第1号 |

| 5 | 株主の名簿 | 法第35条の17の3第2項施行規則133条の2第2項第2号 |

| 6 | 業務に関する社内規則等 | 法第35条の17の3第2項施行規則133条の2第2項第3号 |

| 7 | 業務に関する組織図 | 法第35条の17の3第2項施行規則133条の2第2項第4号 |

| 8 | 誓約書 | 法第35条の17の3第2項施行規則133条の2第2項第5号 |

| 9 | 会社概要 | 参考 |

| 10 | 業務計画書 | 参考 |

| 11 | 加盟店との契約書 | 参考 |

クレジットカード番号等取扱契約締結事業者登録 社内規則作成

クレジットカード番号等取扱契約締結事業者登録 社内規則は下記の点に留意して、作成します。

法令等遵守全般

法令及び社内規則を遵守するための規定(内部管理部門の設置及び責任者、懲戒規則等)が整備されているかが求められます。項目は以下の通りです。

- 法令等を遵守した業務を行っているかどうかを監督する部署(「内部管理部門」)の設置及び責任者を明確に定めていること。

- 営業部門とは独立した監査部署(「内部監査部署」、クレジットカード番号等取扱契約締結事業者の規模にかんがみ、独立性が担保されれば内部監査部署の設置に代えて、外部監査の利用も可)を設け、実効性が確保された状況であること。

- 内部管理部門が、加盟店調査及び情報管理を行う各部署に対して定期的なモニタリングを行い、問題があれば改善策を策定し、当該改善策を適切に実施し、重大な問題があれば経営陣への報告及び適切な情報開示が行われる体制となっていること。

- 反社会的勢力による被害を防止するための社内規則等を定め、当該社内規則等に基づき業務を実施する体制となっていること。

- 法令等の遵守に関して違反があった場合の制裁等を定めていること。

- 社内規則等の内容の適切性について定期的な検討を行い、適宜、適切な見直しを行うこととしていること。

- 法令等の遵守に関する研修の定期的な受講など役職員に周知する方法を定めていること。

- 認定割賦販売協会会員については、割賦販売法及び自主ルールの遵守を確保するために認定割賦販売協会で主催する研修又は同等の内容の研修に役職員に定期的に参加させることとなっていること。認定割賦販売協会非会員についても、同等の内容となっていることを確認すること。

加盟店調査

加盟店調査について、加盟店数に対応して、加盟店管理に関し、割販法に定める措置の円滑な実施を確保するための体制を整備しているかが求められます。項目は以下の通りです。

- 加盟店調査について規程類を設け、責任部署及び責任者を明確に定めていること。

- 加盟店調査を行うに当たっての業務上の手続きが明確になっていること。また、加盟店契約件数に応じて加盟店管理を適切に行うことのできる体制(ITシステムを活用している部分はその状況を含む。)を整備していること。

- 加盟店が講じるべきクレジットカード番号等の漏えい等の事故及び不正利用を防止するための措置の基準を明確に定めていること。

- クレジットカード番号等取扱契約の締結に先立って行う調査について、調査事項に応じた適切な調査方法を定めているとともに、調査結果に基づきクレジットカード番号等取扱契約を締結しない場合の基準が明確になっていること。

- クレジットカード番号等取扱契約を締結した加盟店に対する定期的な調査については、調査事項に応じた適切な頻度及び調査方法を定めていること。

- 利用者若しくは購入者等の利益の保護に欠ける行為、漏えい等の事故が発生し、又は発生したおそれ及び不正利用の防止に支障を生じ又は生ずるおそれを認める場合の調査については、調査を実施する判断基準を明確に定めているとともに、当該基準が適切かつ合理的な内容であること。また、調査事項に応じた適切な調査方法を定めていること。

- 加盟店調査の結果を加盟店営業部署や苦情処理部署に共有するとともに、経営陣に対して定期的に報告がなされることとなっていること。

- 加盟店に対して講ずる措置について、実施基準及び方法を明確に定めていること。また、当該基準が適切かつ合理的な内容であること。

- 加盟店調査の記録作成及び保存の方法及び期間を定めていること。

- 加盟店の苦情の発生状況を踏まえ、加盟店情報交換制度の苦情に関する登録情報又はそれと同等の苦情情報を必要に応じて確認するとともに、加盟店調査、苦情処理及び営業等の関係部署間に共有することとなっていること。また、クレジットカード番号等の適切な管理等に関する情報についても同様に取扱うこととしていること。

- 認定割賦販売協会会員については、加盟店情報交換制度への情報登録につき、自主ルールに基づき適切に情報を登録することとなっていること。

- クレジットカード番号等取扱契約の締結に係る業務又は加盟店調査を委託する場合に委託先を適正に選定するための基準等を定めていること。

- 委託先における業務状況を定期的に確認し、問題がある場合には改善を求めるなど適切な監督を行うこととなっていること。

- 委託先が法令違反行為を行ったような場合には、速やかに当該委託契約を解除すること等により、利用者又は購入者等の利益の保護を図ることが明確になっていること。

クレジットカード番号等の適切な管理

クレジットカード番号等の適切な管理について、クレジットカード番号等を適切に管理するための規定(責任者、不正な使用・アクセス防止、事故発生時の対応等)が整備されているかが求められます。項目は以下の通りです。

- クレジットカード番号等の適切な管理に関する規程類等を設け、クレジットカード番号等の管理を行う責任部署及び責任者を明確に定めていること。

- 自社が取り扱うクレジットカード番号等の漏えい等の事故を防止するための措置の内容、手法を明確に定めていること。

- クレジットカード番号等の漏えい等の事故が発生し、又は発生したおそれがある場合に、当該事故の状況把握、当該事故拡大防止措置、原因究明調査及び再発防止措置を実施する体制を整備していること。また、クレジットカード番号等の漏えい等の事故が発生し、又は発生したおそれがある場合に官公庁への報告も含めた関係先へ迅速な連絡を実施することとしていること。

- クレジットカード番号等の取扱いを外部委託する場合は、委託先への指導及び監督を適切に行うための基準が明確になっていること。

- 自社の役職員等によるクレジットカード番号等の不正な取扱いを防止するための措置の内容、方法を明確に定めていること。

購入者等に関する情報の適正な取扱

購入者等に関する情報の適正な取扱について、購入者等に関する情報の保護・利用に関する規定(責任者、取扱基準、体制等)が整備されているかが求められます。項目は以下の通りです。

- 購入者等に関する情報を管理する責任部署及び責任者を明確に定めていること。

- 「個人情報の保護に関する法律についてのガイドライン(通則編)」「同ガイドライン(外国にある第三者への提供編)」及び「同ガイドライン(匿名加工情報編)」に基づく情報の取扱い基準等が定められていること。

- 情報の漏えい、目的外利用等を防止するためのシステムを整備するとともに、情報管理を外部委託する場合は、委託先の監督を適切に行うための基準が明確になっていること。

- 情報の漏えい、目的外利用等が発生した場合に、官公庁への報告も含めた関係先への迅速な連絡体制を整備していること。

- 上記4.の対応を適切に行うよう、役職員に周知されていること。

- 認定割賦販売協会会員については、情報の適切な取扱いを確保するために認定個人情報保護団体で主催する研修又は同等の内容の研修に役職員に定期的に参加させることとなっていること。

認定割賦販売協会非会員についても、上記事項と同等の内容となっていることを確認すること。

一般社団法人日本クレジット協会への入会

一般社団法人日本クレジット協会(Japan Consumer Credit Association)は、クレジット業界の総合団体です。

当協会は、設立後直ちに(平成21年7月1日)個人情報保護法に基づく「認定個人情報保護団体」の認定を受けるとともに、改正割賦販売法が施行された平成21年12月1日に同日付で割賦販売法に基づく「認定割賦販売協会」の認定を受けております。

認定割賦販売協会及び認定個人情報保護団体の法的機能と、クレジットの業界団体としての団体機能とを併せ持つ、業界唯一の団体として活動を行っております。経済産業省令(割賦販売法施行規則)では、認定割賦販売協会の保有情報を確認することが義務付けられています。認定割賦販売協会会員については、加盟店情報交換制度への情報登録につき、自主ルールに基づき適切に情報を登録することとなっていますが、日本クレジット協会に入会する以外の方法で充足する手段がないため、当協会への入会が事実上の義務です。

経済産業局への事前相談と並行して、クレジット協会への相談を開始し、同時に申請書類の作成を行います。クレジット協会への登録申請書類一式の提出も、当局への申請を終えた後に行います。

クレジットカード番号等取扱契約締結事業者登録 は 行政書士 にお任せください

クレジットカードは昔ながらのキャッシュレスとして身近でも、電子マネーが普及した現在では複雑な世界があることを感じます。発行会社は購入契約の形態に応じて二種類ありますが、2024年12月末現在で登録包括信用購入あつせん業者が242社、登録個別信用購入あっせん業者が146社、合計では388社になります。

個別信用購入あっせん契約とは、特定の商品やサービスについて個別に契約を結ぶ形式です。もう一方の包括信用購入あっせんと契約とは、一定の期間内であれば複数の商品やサービスについて一括して契約を結ぶ形式で、消費者の支払い能力に応じた利用限度額が設定されます。クレジットカードを発行する業者は包括、そうでない業者は個別ともいえます。

2018年の改正割賦販売法では、クレジットカードの発行会社だけでなく、契約締結する会社としても登録が必要になりました。背景としては、ネットや電子マネーを利用した新たな決済が普及して従来のクレジットカード会社の牙城を突き崩し、カードを発行しない契約締結の会社が増えているからです。

改正割賦販売法の3ポイントとしては、①加盟店にセキュリティ対策義務を課し、②クレジットカード番号等取扱契約締結事業者を登録制として、③義務違反には業務改善命令、登録の取消しがあります。背景には、カード発行会社(イシュアー)がカード契約締結会社(アクワイアラー)と同じだったのが、電子マネー等を扱う決済代行業者(PSP: Payment Service Provider)がアクワイアラーの一角となりました。

クレジットカード番号等取扱契約締結事業者登録の提出必要書類も列挙してみました。経済産業省が公表している提出必要書類として、実際には、業務フロー図や、個人情報保護関連の各資料を求められることになります。特に法令の遵守、苦情処理、クレジットカード番号等の適切管理などの法規制に係る「体制整備」については、社内規則等に基づき対面のヒアリングによる審査を行うとされます。こうした表面的には要求されていない資料についても、手続きに精通した行政書士は事前に準備をお伝えします。

他にも、クレジット業界の総合団体である、一般社団法人日本クレジット協会への加盟も並行して進めていきます。過去の経緯からクレジットカード発行会社を前提とした部分もあり、専門としていない決済代行業者にはやや負担となることもあるかもしれません。そうしたサポートも行政書士にお任せください。

クレジットカード番号等取扱契約締結事業者登録の申請に関して不安や疑問をお持ちの事業者様、またはこれから業界に参入を考えている方々は、ぜひ行政書士にご相談ください。行政書士は、申請プロセスをスムーズに進めるための専門的なアドバイスを提供し、業者の成功をサポートします。

行政書士報酬のお見積もりはチャットボットが自動でお示しいたします。

右下のチャットボットがお見積もりをお示しいたします。