保険業のうち、一定の事業規模の範囲内において、保険金額が少額、保険期間1年以内の保険で保障性商品の引受のみを行う事業として、 少額短期保険業 が設けられています。今回の記事では、 少額短期保険業者 登録申請についてまとめます。

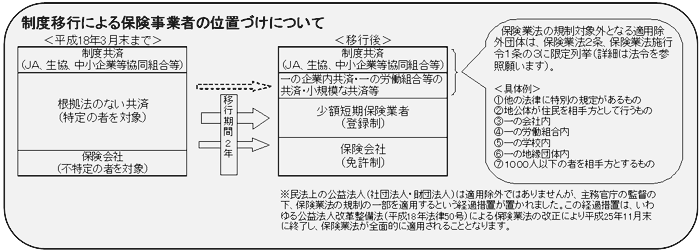

2006年4月に改正保険業法が施行され、それまで根拠法がなく共済を運営・管理していた業者・団体(いわゆる無認可共済)が保険業法の規制の対象となりました。

この規制により原則、無認可共済における事業運営が2008年3月末に終了しました。

※ 根拠法のあるこくみん共済coop「全労済」、JA共済、県民共済などは別です。

それに代わりでてきたのが、「少額短期保険」です。無認可共済は2008年4月以降、少額短期保険か保険会社(生保、損保)に事業形態を変えたところ、廃業したところなどさまざまです。

現在、保険や共済などの加入を検討する際には、保険会社(生命保険会社・損害保険会社)、少額短期保険業者、そして全労済やJA共済などの根拠法のある共済のいずれかです。

少額短期保険業者への登録申請も行政書士が代行できます。

少額短期保険業 制度について

2006年4月1日から新たな保険契約者等の保護の施策として少額短期保険業制度が導入されています。

2008年3月末で同制度についての移行期間が終了することに伴い、現状における保険事業者の位置づけと、少額短期保険業者や特定保険業者等と保険契約を行う場合に注意すべきポイントなどについてとりまとめました。

2006年4月1日以降、引き続き新規の保険契約(共済契約を含む。以下同じ。)を引き受けている根拠法のない共済団体で保険業法の規制対象となった団体は、保険業法上「特定保険業者」と定義されます。

この特定保険業者は、各財務局(又は財務事務所)に届出を行っており、平成20年3月末までに、少額短期保険業者の登録申請又は保険会社の免許の申請、他の保険会社・共済の活用や保有する保険契約の移転などをして特定保険業者として廃業をするなどの今後の対応方法を決定します。その後は原則として、平成21年3月末までに当該対応に沿って移行していくこととなります。

特定保険業者が2008年3月末までに少額短期保険業者の登録の申請、保険会社の免許の申請などを行なった場合は、同年4月1日以降であっても、その登録などに向けた審査が行われている期間は、引き続き、新規の保険契約の引受けを含めこれまでどおりに事業を行うことができます。

【少額短期保険業者の最低資本金等】

最低資本金:1000万円(保険会社は10億円以上が必要)

年間収受保険料:50億円以下(超える場合は、保険会社の免許取得が必要)

【保険期間、保険金額の上限】

保険期間: 損害保険2年、生命保険・医療保険1年

1人の被保険者について、総額1000万円以下であること。

1人の保険契約者に係る被保険者は100人以下であること。

疾病による重度障害・死亡 300万円

疾病・傷害による入院給付金等 80万円

傷害による重度障害・死亡 600万円

損害保険 1000万円

少額短期保険業者 とは?

2006年4月から保険業法が改正、施行されました。その際、これまで共済を実施してきた団体に配慮し、「少額短期保険業制度」がスタートしました。

共済の実施団体が増加し、事業形態も多様化する中で、情報開示の欠如、募集時の説明不足などの契約者保護上の問題が指摘されていました。このため、根拠法のない共済について、保険契約者等の保護を図るため、その目的や対象を問わず、広く保険業法の規制の対象とし、財務や業務に関するルールの下で事業を行うように変更しました。

少額短期保険業を行う事業者は本部等の所在する財務局で登録を受ける必要がありますが、一定の基準を満たしていないと登録を拒否されます。また、業務内容については、保険契約者等の保護の観点から、事業開始にあたって一定の保証金の供託や、資産運用、保険募集、情報開示などについて各種のルールを遵守することが必要となります。

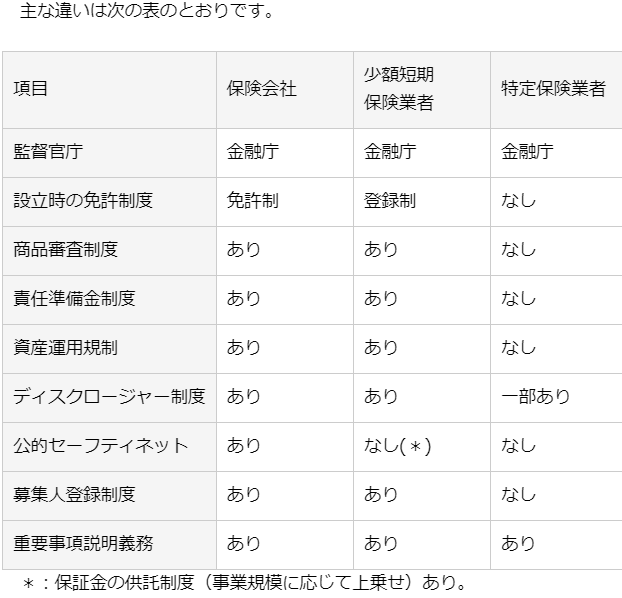

少額短期保険業者 ・ 保険会社 ・ 共済 の違いは?

少額短期保険業者は保険会社・共済とは違うものということを最初に押さえておきましょう。

少額短期保険業者 は、一定の事業規模の範囲で取り扱う保険金額が「少額」、そして保険期間が「短期」(生保医療分野は1年、損保分野は2年以内)での保険契約だけを引き受けます。

取り扱う具体的な保険種目は後で解説しますが、生保分野だけ、損保分野だけ、もしくは1社で生損保両方を取り扱っているケースもあります。こうした特徴から「ミニ保険」と言われることもあります。

共済はそもそも非営利事業です。不特定多数ではなく、特定の地域や職域などに所属する人を対象にします。組合員にならないと加入できないのです。

ここが少額短期保険や保険と違うところです。割戻金があるので掛金が安いことが多いですが、保険会社のように保障を選びづけしたり、少額短期保険のようなユニークな独自商品、最新の商品を開発したりするのはちょっと苦手なのが共済です。

ちなみに共済も全労済・JA共済、県民共済、コープ共済などがありますが、すべて違う制度です。また地域ごとにもさまざまな共済があります。

少額短期保険業者 登録数は?

少額短期保険業者は財務局の管轄になります。免許を受けている少額短期保険の数は2023年10月31日現在で119事業者です。一定の基準を超えると少額短期保険のままではいられなくなるので、少額短期保険から保険会社になった会社も何社かあります。

参考:少額短期保険業者登録一覧

保険会社のほうが規模が大きく、規制も厳しいのが分かります。もちろん少額短期保険業者がダメということではありません。

保険会社設立の方がはるかに大変でしょうが、少額短期保険も大手の資本が入っているところがたくさんあります。また大手の異業種なども少額短期保険を設立して保険業界に参入してきているところもあるのです。

このように少額短期保険は取り扱う保険商品も保険会社とは違う特徴があります。契約者としては生損保とも所得税の保険料控除の対象になりません。契約者保護についても表にあるように契約者保護機構の対象に少額短期保険は入っていません。

但し、供託金を積み増していくことが義務付けられていることや掛捨ての商品が基本で契約期間が短く、保険金額も少額、預かった保険料の運用も制限などを設けて経営の健全化を図っています。

少額短期保険ってどんな保険なの?

少額短期保険と既存の保険会社、保険商品を比べてみると、その独自性やユニークさが目を引きます。現在、少額短期保険の登録をしている業者の商品には主に次のようなものがあります。

ペット保険

地震費用保険

賃貸入居者用家財保険、借家人賠償責任保険、個人賠償保険

生命保険

医療保険

傷害保険

各種費用保険

例えば既存の損害保険会社のように、自動車保険や火災保険、地震保険など販売できる保険を一通り取り扱っているわけではありません。これも少額短期保険の特徴である程度取り扱う商品を絞っています。

最後の費用保険というのは本当に幅が広くあらゆるものの「費用」です。

例えば地震災害で被災した際の費用、山岳遭難した際の費用、チケットがキャンセルになった際の費用、スマホなどのモバイル機器の破損の費用などほんとうにさまざまです。

少額短期保険業者 登録申請 までの手続き

登録に関する相談が登録希望者からあった場合、財務局は、監督局担当部門にその内容を報告するなど、密接な情報連携に努めます。

1 財務局が登録審査を担当

登録審査に当たっては、少額短期保険業者の取扱保険商品や会社の規模等が多種多様であることに十分留意しつつ、登録希望者の事業意欲や創意工夫を阻害することがないよう、登録制度の趣旨を踏まえた迅速かつ的確な審査を進めます。

2 登録申請書の提出

登録にあたっては、法第272条の2に規定する登録申請書の記載事項および規則第211条の3に規定する添付書類について漏れがないかどうか確認することとし、提出された登録申請書について、登録申請者に対しヒアリングを行い、法第272条の4に規定する登録拒否要件に該当する事項がないかどうか確認します。

この場合、登録申請の添付書類で必要な官公署が証明する書類は、申請の日前3ヵ月以内に発行されたものでなければなりません。

3 役員の履歴書

登録申請書の添付書類のうち、取締役、執行役、監査役、会計参与の履歴書については、住民票の抄本を誓約書と合わせて提出が求められます。

4 議決権

登録にあたって、少額短期保険業者として申請を行う会社が、持株会社の子会社として申請する場合や、主要株主基準値以上の数の議決権を一の株主に保有された会社として申請する場合は、法第272条の31第1項又は法第272条の35第1項の規定に基づき、少額短期保険業者の登録と同時に内閣総理大臣の承認が必要であることに留意する。

5 人的構成

法第272条の4第1項第11号及び規則第211条の7の2に規定する少額短期保険業を的確に遂行するに足りる人的構成を有しない株式会社等であるか否かの審査にあたっては、登録申請書および添付書類を参考としつつ、ヒアリング実施の際、登録後においても、少額短期保険業を的確に遂行するに足りる人的構成を維持する必要があることも踏まえて、次の点を確認する。

A. 業務の的確な遂行に必要な人員が各部門に配置され、内部管理等の責任者が適正に配置される組織体制、人員構成にあること。

B. 次に掲げる体制整備が可能な要員の確保が図られていること。((ア)及び(エ)については、保険計理人の関与状況含む。)

(ア) 経営管理

(イ) 保険募集管理(募集人に対する教育・管理・指導)

(ウ) 保険金等支払管理

(エ) 財務の健全性確保(責任準備金等積立金、支払余力基準等)

(オ) リスク管理(商品開発、再保険、保険引受、流動性等)

(カ) 電算システム管理(名寄せシステム等)

(キ) 顧客管理(顧客情報管理を含む。)

(ク) 法令等遵守

(ケ) 苦情・トラブル処理

(コ) 内部監査

C. 取締役、執行役、会計参与若しくは監査役又は使用人のうちに、以下の事項に該当する者があることにより、少額短期保険業の信用を失墜させるおそれがないか。

(ア) 暴力団員であること(過去に暴力団員であった場合を含む。)。

(イ) 暴力団と密接な関係を有すること。

D. 申請者が法第272条の4第1項第11号に掲げる少額短期保険業を的確に業務遂行できる体制の審査にあたっては、以下の役員又は使用人等の確保の状況により判断することとする。

(ア) 本部機能を有する部門に、保険業務に関する知識を有する者を複数名配置することとなっているか。加えて、企業の経営管理業務に3年以上携わった経験を有する者を少なくとも1名配置することとなっているか。

(イ) 保険計理人の要件については、規則第211条の49に基づく基準を満たしているか。

(ウ) 保険募集管理部門、保険金等支払管理部門、財務管理部門、リスク管理部門及び内部監査部門のそれぞれに、保険業務に関する知識を有する者を配置することとなっているか。

(エ) 法令等遵守の管理部門に、保険業務に関する知識を有する者を配置することとなっているか。

E. 内部監査部門は、少額短期保険業務を行う全ての部門に対して十分な相互牽制機能が働く体制となっているか。

F. 資金繰り管理部門は、資金繰りリスクに関する要因分析及び対応策を整備し資金繰りを適切に管理できる体制となっているか。

6 事業計画書

登録申請書の添付書類のうち、規則第211条の3第1項第2号の事業計画書については、流動性リスク管理態勢の態勢整備の内容が記載されているか確認する。

特に、業務継続のための資金を確保するため、必要な時に親会社や個人オーナーなどの少額短期保険主要株主等から概ね6ヵ月間の事業費相当額程度の確実な資金調達が見込めるか確認する必要があることに留意する。

7 供託

少額短期保険業者は、業務開始時に最低1,000万円を、前事業年度の保険料規模に応じ所定の金額を供託金として法務局に供託することが義務づけられています。供託金は、保険料収入の増加に応じて段階的に積み増す(正味収受保険料の 100 分の5)こととなっています。

加えて、最低資本金・基金も最低1,000 万円としています。

8 少額短期保険業者 登録簿

少額短期保険業者登録簿は、規則別紙様式第16号第2面から第5面により作成するものとし、登録番号と商号又は名称を目次として公衆の縦覧に供する。

少額短期保険業者登録簿は、財務局長が指定する縦覧場所以外に持ち出してはなりません。

一般社団法人 日本少額短期保険協会

同協会は、一般市民及び消費者に対して、少額短期保険等を通じて日常生活における安全・安心を提供し、様々なリスクから身を守るための啓発活動を推進するとともに、消費者保護ひいては国民生活の安定に寄与すること及びわが国の少額短期保険業の健全な発達及び信頼性の維持を図ることを目的とします。

参照:一般社団法人 日本少額短期保険協会

事業内容としては以下の通り。

少額短期保険等の普及啓発及び理解促進に資する事業及び広報活動

少額短期保険契約者等からの相談対応、苦情及び紛争の解決に資する事業

少額短期保険等の募集に従事する者に対する教育、試験等の実施事業

少額短期保険募集人試験について

一般社団法人日本少額短期保険協会では、保険業法において少額短期保険業者に対して保険会社と同様に、保険募集人の公正な保険募集を行う能力の向上を図るための措置義務が課されることをふまえ、少額短期保険募集人の登録を行おうとする方を対象とした少額短期保険募集人試験を実施・運営いたします。

同協会 会長 :渡邊 圭介 (株)FIS (フレックス少額短期保険)取締役会長

同業界のサービス事例として、FIS社は、賃貸住宅ご入居者様のための保険で、火災・自然災害・盗難等で、大切な家財を失ったとき、生活再建の備えを保険商品でサービスしています。他には、テナント事業者様のための保険(飲食店以外用)で火災・自然災害・盗難等で、設備・什器等を失ったときに備えた保険などがあります。

少額短期保険業者 登録申請 は 行政書士 に

少額短期保険業者 登録申請 は 行政書士 に

少額短期保険業の説明と、個人や法人で登録申請をする場合の簡単な解説をしてきましたが、登録には多数の書類作成がありますので、ご自身のビジネスに専念されて、手続きを行政書士に任せる方の相談をお待ちしております。

保険のような金融業にありがちな業際に関わる制約もありますので、事前に相談をいただきながら具体的な登録の枠組みを検討することをお勧めします。

『ミニ保険会社(少額短期保険業者)の登録は、一般的な許認可の難易度ランク(①免許②認可③登録④届出)から推測され、「少額短期保険業者は“登録制”。だから、そんなに難しくありませんよね!」と楽観的に思われがちです。

現実はその上位に位置する“認可”に匹敵する審査レベルとなります。隣接業界である共済事業の許認可は、根拠法に関わらずほぼ認可制ですので、それに準じたレベルとなっています。保険と名前が付いているので、少額短期保険業者は“登録制”だからと言って、決して侮ることはできません。

金融業の経験があり、金融系ライセンス取得に知見がある行政書士をサポートとするのが必要不可欠と言えます。

行政書士が 会社設立 もサポート

少額短期保険業者 登録申請だけでなく、会社設立も行政書士がお手伝いいたします。

会社設立費用についても、申請ALL.comで、お見積もりを無料でお示しします。

参考記事:会社設立 いろいろな種類

参考記事:会社設立 ~ 株式会社設立

フィンテック企業等に対するイノベーション支援事業補助金

行政書士として、補助金申請も代行いたします。

フィンテック企業等に対するイノベーション支援事業補助金

といった補助制度を 東京都スタートアップ・国際金融都市戦略室 が提供しています。

東京都は、革新的なテクノロジーやアイデアで新しいサービスを創造し、金融分野のイノベーション創出を目指すフィンテック・スタートアップの支援に取り組んでいます。フィンテック分野におけるオープンイノベーションを一層加速させるため、担い手となるフィンテック企業等と金融事業者等との交流やサービスの実装に向けた取組に要する経費を支援する補助事業を実施しています。

東京都内の設立10年未満のフィンテック企業が補助対象者

補助金額 上限300万円 補助率 3分の2

金融分野におけるイノベーションの創出に向けた実証的取組に要する経費が対象になります

募集期間は、令和7年1月31日(金)まで

ただし、本事業に係る東京都の予算限度額に達した場合、受付は締め切られます。

補助金申請も行政書士がお手伝いいたします。