電子決済等代行業 は、今日のデジタル化された社会で急速に成長しています。今回の記事では、制度概要と登録手続きについての情報を提供します。電子決済の進化に私どももDX行政書士として追いかけてまいります。登録申請も代行いたします。

電子決済等代行業 の新制度

2017年6月から、「電子決済等代行業」に関する新しい制度がはじまりました。

個人の資産管理アプリ大手のマネーフォワードや、会計ソフトではfreee及び弥生等がこの業界の代表的企業になります。

銀行法の改正により2018年から、財務局の登録を受けた者のみが国内で電子決済等代行業を行うことができるようになりました(登録制の導入)。

電子決済等代行業 とは?

電子決済等代行業制度やオープンAPIの導入によって、IDやパスワードを預ける必要のない安心・安全、便利で多様な金融サービスが幅広く提供されることが期待されます。

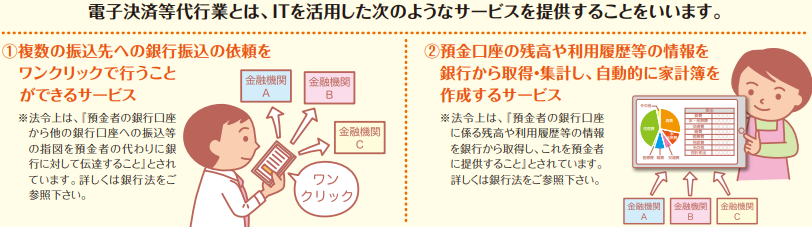

電子決済等代行業とは、ITを活用した次のようなサービスを提供することをいいます。

- 複数の振込先への銀行振込の依頼をワンクリックで行うことができるサービス

- 預金口座の残高や利用履歴等の情報を銀行から取得・集計し、自動的に家計簿を作成するサービス

電子決済等代行業 の 規制

電子決済等代行業が適切に実施されるために、電子決済等代行業者に対し、以下の規制を課しています。

電子決済等代行業 の 規制

① 登録制の導入

財務局の登録を受けた事業者のみが、国内で電子決済等代行業を行うことができます。

② 利用者への適切な情報提供

利用者に次の情報を提供することが義務付けられています。

●利用者に損害が生じた場合の賠償責任に関する事項

●苦情・相談窓口 ●サービスの利用料 等

③ 銀行との契約締結義務

電子決済等代行業者は、サービスを提供する前に、銀行との間で次の事項を含む契約を締結することが義務付けられています。

●利用者に損害が生じた場合の銀行と電子決済等代行業者との間における賠償責任の分担に関する事項

●利用者に関する情報の適正な取扱いや安全管理のために行う措置に関する事項 等

電子決済等代行業 登録

電子決済等代行業 登録手順の概要

標準的な審査期間は2ヵ月とされていますが、通常は、申請の準備に着手してから登録が完了するまでに、最低6ヵ月は必要となります。

申請手続きの流れは、①事前相談、②申請書ドラフト審査、③本審査、のプロセスで審査されます。業界団体もあります。

① まず、登録申請予定者は、事前相談として、財務局に申請概要等を提出します。

② 財務局は、当該者及びサービスの概要等について、説明を受けて当該サービスが電子決済等代行業に該当するか判断する。

③ 該当の場合には、まずは登録申請書のドラフトを提出する。

④ 申請書の記載内容に過不足がないか、当該者の体制等が「銀行法第 52 条の61 の5(登録の拒否)」の要件を満たしているかなどについて事前審査

⑤ 事前審査を合格すれば正式な申請となります

令和5年11月30日現在で全国の財務局等に登録されている業者は全国で118社、関東財務局管内だけで103社とほぼ東京になります。

⑥ 業界団体

協会は、金融機関の決済システムや口座情報に接続する事業者の健全な発展のため、銀行法に基づく認定を意図する自主規制団体として設立されまして、2023年9月28日現在では下記の会員が第一種会員として登録されています。

- 株式会社マネーフォワード(API)

- マネーツリー株式会社(API)

- フリー株式会社(API)

- 株式会社くふうAIスタジオ(API)

- 弥生株式会社(API)

- 株式会社イーコンテクスト(API非利用)

- ソリマチ株式会社(API)

- 株式会社ミロク情報サービス(API)

- テレコムクレジット株式会社(API非利用)

- 株式会社DGフィナンシャルテクノロジー(API非利用)

- KDDI株式会社(API)

- 株式会社電算システム(API非利用)

- アクトレシピ株式会社(API)

- キリバ・ジャパン株式会社(API)

- 株式会社GIG-A(API)

- ファミリーテック株式会社(API)

- ビリングシステム株式会社(API非利用)

- 株式会社XO(API)

- 株式会社MJS Finance&Technology

電子決済等代行業登録申請書 記載事項

登録申請書の記載事項等の確認に際しては、以下の点に留意することとする。

(1)「商号、名称又は氏名」(銀行法第 52 条の 61 の3第1項第1号)申請者が個人である場合は、当該申請者が商号登記をしているときにはその商号を、屋号を使用しているときにはその屋号を、「商号又は名称」として記載しているかを確認する。

(2)「電子決済等代行業を営む営業所又は事務所の名称及び所在地」(銀行法第 52条の 61 の3第1項第3号)登録申請書に記載する「営業所又は事務所」とは、電子決済等代行業の全部又は一部を営むために開設する一定の施設を指し、電子決済等代行業に関する営業以外の用に供する施設は除くものとする。

(3)「他に業務を営むときは、その業務の種類」(銀行法施行規則第 34 条の 64 の

2第1項第4号)他に営む業務の種類は、現に営む事業が属する「統計調査に用いる産業分類並びに疾病、傷害及び死因分類を定める政令の規定に基づき、産業に関する分類に名称及び分類表を定める等の件」に定める日本標準産業分類に掲げる中分類(大分類J-金融業,保険業に属する場合にあっては細分類)に則って記載されているかを確認する。

電子決済等代行業を行う営業に通常附帯して行われる業務については、他の法令において免許、許可、登録等が必要とされている業務に該当する場合を除いて、原則として、銀行法施行規則第 34 条の 64 の2第1項第4号に規定する他の業務に該当しないことに留意する。

電子決済等代行業登録 添付書類

電子決済等代行業登録の添付書類は、次の通りです。

- 第52条の60の6第1項各号(第四号を除く。)のいずれにも該当しないことの誓約書

- 定款及び登記事項証明書

- その他内閣府令で定める書類 (下記条文参照)

銀行法の条文 電子決済等代行業 関連

銀行法および銀行法施行規則の中から、電子決済等代行業に関する部分を抜粋しておきます。

内閣総理大臣の登録を受けた者は、電子決済等取扱業を営むことができる。

銀行法 第52条の60の3

前条の登録を受けようとする者(「登録申請者」)は、次に掲げる事項を記載した登録申請書を内閣総理大臣に提出しなければならない。

第52条の60の4

一 商号及び住所

二 資本金の額

三 電子決済等取扱業を営む営業所の名称及び所在地

四 役員の氏名

五 委託銀行の商号

六 電子決済等取扱業の業務の内容及び方法

七 その他内閣府令で定める事項

2 前項の登録申請書には、次に掲げる書類を添付しなければならない。

一 第52条の60の6第1項各号(第四号を除く。)のいずれにも該当しないことを誓約する書面

二 定款及び登記事項証明書

三 その他内閣府令で定める書類

内閣総理大臣は、第52条の60の3の登録の申請があつたときは、次条第1項の規定により登録を拒否する場合を除くほか、次に掲げる事項を電子決済等取扱業者登録簿に登録しなければならない。

銀行法 第52条の60の5

一 前条第1項各号に掲げる事項

二 登録年月日及び登録番号

2 内閣総理大臣は、前項の規定による登録をしたときは、遅滞なく、その旨を登録申請者に通知しなければならない。

3 内閣総理大臣は、電子決済等取扱業者登録簿を公衆の縦覧に供しなければならない。

法第52条の60の4第1項第7号に規定する内閣府令で定める事項は、次に掲げる事項とする。

銀行法施行規則 第34条の63の3

一 電子決済等取扱業に関する顧客からの苦情又は相談に応ずる営業所の所在地及び連絡先

二 主要株主(総株主の議決権の100分の10以上の議決権を保有している株主)の氏名、商号又は名称

三 加入する認定電子決済等取扱事業者協会の名称

四 電子決済等取扱業の業務の一部を第三者に委託する場合には、当該委託に係る業務の内容並びにその委託先の商号、名称又は氏名及び住所

五 他に業務を営むときは、その業務の種類

2 前項第一号及び第五号に掲げる事項は、銀行等が登録申請者である場合には、登録申請書に記載することを要しない。

法第52条の60の4第2項第三号に規定する内閣府令で定める書類は、次に掲げる書類とする。ただし、銀行等が申請をする場合は、この限りでない。

銀行法施行規則 第34条の63の4

一 役員の履歴書

二 役員の住民票の抄本

三 役員の旧氏及び名を当該役員の氏名に併せて登録申請書に記載した場合において、前号に掲げる書類が当該役員の旧氏及び名を証するものでないときは、当該旧氏及び名を証する書面

四 役員が法第52条の60の6第一項第九号イからヘまでのいずれにも該当しない者であることを当該役員が誓約する書面

五 株主の名簿

六 外国電子決済等取扱業者である場合にあつては、法に相当する外国の法令の規定により当該外国において法第52条の60の3の登録と同種類の登録を受けて電子決済等取扱業を営む者又は当該外国の法令に準拠してこれに相当する業務を営む者であることを証する書面

七 登録の申請の日を含む事業年度の前事業年度に係る貸借対照表又はこれに代わる書面。

八 登録申請者が会計監査人設置会社であるときは、登録の申請の日を含む事業年度の前事業年度の会計監査報告の内容を記載した書面

九 事業開始後三事業年度における電子決済等取扱業に係る収支の見込みを記載した書面

十 電子決済等取扱業に関する組織図

十一 電子決済等取扱業を管理する責任者の履歴書

十二 電子決済等取扱業に関する社内規則等

十三 電子決済等取扱業の顧客と電子決済等取扱業に係る取引を行う際に使用する契約書類

十四 委託銀行との間の電子決済等取扱業に係る業務の委託契約書の案

十五 電子決済等取扱業の業務の一部を第三者に委託する場合にあつては、当該委託に係る契約の契約書の案

十六 次のイ又はロに掲げる場合の区分に応じ、当該イ又はロに定める事項を記載した書面

イ 指定電子決済等取扱業務紛争解決機関が存在する場合

法第52条の60の15第1項第一号に定める手続実施基本契約を締結する措置を講ずる当該手続実施基本契約の相手方である指定電子決済等取扱業務紛争解決機関の商号又は名称

ロ 指定電子決済等取扱業務紛争解決機関が存在しない場合

法第52条の60の15第1項第二号に定める苦情処理措置及び紛争解決措置の内容

十七 その他参考となるべき事項を記載した書面

内閣総理大臣は、登録申請者が次の各号のいずれかに該当するとき、又は第52条の60の4第1項の登録申請書若しくはその添付書類のうちに重要な事項について虚偽の記載があり、若しくは重要な事実の記載が欠けているときは、その登録を拒否しなければならない。

銀行法 第52条の60の6

一 株式会社又は外国電子決済等取扱業者でないもの

二 外国電子決済等取扱業者にあつては、日本における代表者を定めていない法人

三 電子決済等取扱業を適正かつ確実に遂行するために必要と認められる内閣府令で定める基準に適合する財産的基礎を有しない法人

四 電子決済等取扱業を適正かつ確実に遂行する体制の整備が行われていない法人

五 他の電子決済等取扱業者が現に用いている商号と同一の商号又は他の電子決済等取扱業者と誤認されるおそれのある商号を用いようとする法人

六 次に掲げる処分を受け、その処分の日から5年を経過しない法人

イ 第52条の56第1項の規定による第52条の36第1項の許可の取消し

ロ 農業協同組合法第92条の4第1項において準用する第52条の56第1項の規定による同法第92条の2第1項の許可の取消し

ハ 水産業協同組合法第108条第1項において準用する第52条の56第1項の規定による同法第106条第1項の許可の取消し

ニ 協同組合による金融事業に関する法律第6条の4の2第1項において準用する第52条の56第1項の規定による同法第6条の3第1項(信用協同組合代理業の許可)の許可の取消し

ホ 信用金庫法第89条第5項において準用する第52条の56第1項の規定による同法第85条の2第1項(許可)の許可の取消し

ヘ 長期信用銀行法第17条において準用する第52条の56第1項の規定による同法第16条の5第1項(長期信用銀行代理業の許可)の許可の取消し

ト 労働金庫法第94条第3項において準用する第52条の56第1項の規定による同法第89条の3第1項の許可の取消し

チ 農林中央金庫法第95条の4第1項において準用する第52条の56第1項の規定による同法第95条の2第1項の許可の取消し

リ 第52条の60の23第1項又は第3項の規定による第52条の60の3の登録の取消し

ヌ 協同組合による金融事業に関する法律第6条の5第1項において準用する第52条の60の23第1項又は第3項の規定による同法第6条の4の3第1項の登録の取消し

ル 信用金庫法第89条第7項において準用する第52条の60の23第1項又は第3項の規定による同法第85条の3第1項の登録の取消し

ヲ この法律、農業協同組合法、水産業協同組合法、協同組合による金融事業に関する法律、信用金庫法、長期信用銀行法、労働金庫法又は農林中央金庫法に相当する外国の法令の規定により当該外国において受けているイからルまでの許可又は登録と同種類の許可又は登録の取消し

七 この法律、農業協同組合法、水産業協同組合法、協同組合による金融事業に関する法律、信用金庫法、長期信用銀行法、労働金庫法、農林中央金庫法その他政令で定める法律又はこれらに相当する外国の法令の規定に違反し、罰金の刑に処せられ、その刑の執行を終わり、又はその刑の執行を受けることがなくなつた日から5年を経過しない法人

八 他に営む業務が公益に反すると認められる法人

九 役員のうちに次のいずれかに該当する者のある法人

イ 心身の故障のため電子決済等取扱業に係る職務を適正に執行することができない者として内閣府令で定める者

ロ 破産手続開始の決定を受けて復権を得ない者又は外国の法令上これに相当する者

ハ 拘禁刑以上の刑に処せられ、その刑の執行を終わり、又はその刑の執行を受けることがなくなつた日から5年を経過しない者

ニ 法人が第6号イからヲまでに掲げる処分を受けた場合において、その処分の日前30日以内にその法人の役員であつた者で、その処分の日から5年を経過しない者

ホ 第6号イからチまで又はヲに掲げる処分を受けた場合において、その処分の日から5年を経過しない者

ヘ この法律、農業協同組合法、水産業協同組合法、協同組合による金融事業に関する法律、信用金庫法、長期信用銀行法、労働金庫法、農林中央金庫法その他政令で定める法律又はこれらに相当する外国の法令の規定に違反し、罰金の刑に処せられ、その刑の執行を終わり、又はその刑の執行を受けることがなくなつた日から5年を経過しない者

2 内閣総理大臣は、前項の規定により登録を拒否したときは、遅滞なく、その理由を示して、その旨を登録申請者に通知しなければならない。

登録審査 に当たっての留意事項

電子決済等代行業者の業務は日々進化・高度化するIT(情報通信技術)を活用するものであり、顧客の口座に係る情報の取得等を伴うため、情報漏えいや認証情報を悪用した不正送金等により、利用者が不利益を被るおそれがある。

そのため、「電子決済等代行業を適正かつ確実に遂行する体制の整備」が行われているかに関しては、利用者保護を確保するため、システムリスク管理の審査に重点を置かれる。

また、電子決済等代行業者は、銀行と連携・協働して電子決済等代行業を行うことが予定されており、電子決済等代行業を行うに当たっては、銀行法第2条第 21 項各号の銀行との間で、電子決済等代行業に係る契約を締結し、これに従って当該銀行に係る電子決済等代行業を営まなければならないこととされている。このことから、電子決済等代行業者の能力に照らして、当該電子決済等代行業者単独では、その行う電子決済等代行業に必要な水準を満たすことができない部分があったしても、当該業務を行うにあたって連携・協働する銀行においてその部分を分担する場合には、必要な水準を満たすものと判断される。

電子決済等代行業 に関するQ&A

電子決済等代行業登録についてのよくある質問とその回答を金融庁のサイトから引用します。

Q1 なぜ、電子決済等代行業に関する新しい制度が導入されることになったのですか?

FinTechといわれる様々なサービスが身近になりつつある中、電子決済等代行業の法制上の位置付けを明確にして利用者保護を確保しつつ、銀行に対してオープンAPIへの取組み等に関する方針の策定・公表等を求めることにより、オープン・イノベーションを促進することを目的として、電子決済等代行業に関する制度を導入したものです。

Q2 いわゆる決済代行や収納代行を行っている事業者も電子決済等代行業者としての登録が必要となるのでしょうか?

決済代行・収納代行サービスの提供方法として、例えば、インターネットを利用し、振込先や振込金額といった情報を銀行に伝達するといった方法を用いているのであれば、原則として電子決済等代行業者としての登録が必要となります。

ただし、法令上、電子決済等代行業制度には、その適用が除外されるサービス類型が規定されております。

Q3 事業者に対し、自身の預金口座に係るIDやパスワードを預けたうえでサービスを利用していますが、問題ないでしょうか?

一般に、ご自身の預金口座に係るIDやパスワードを第三者に預けることは、セキュリティの観点からは必ずしも望ましいことではありません。したがって、同様のサービス内容であれば、銀行のAPIに接続してサービスを提供しているなど、IDやパスワードを預ける必要のない事業者のサービスを利用することがより望ましいと考えられます。

なお、既に事業者にIDやパスワードを預けてサービスを利用されている場合には、ご自身において当該事業者が信頼できる業者であるかを改めて確認することや、サービスの利用を止めた際にはパスワードを変更するなど、ご自身のID・パスワードを適切に管理することが重要です。

電子決済等代行業 登録申請は 行政書士

電子決済等代行業 登録申請は 行政書士

登録までは最低でも半年程度はかかります。事前の書類作成からお手伝いしていく方が手間もかかりいです。前もってお問い合わせください。申請に時間の余裕を持てる場合は、それだけ、行政書士報酬が安く抑えられます。

金融庁は法人の登録要件が厳しいですので、事前に慎重な確認をされることをお勧めします。

また、会社設立 も 行政書士 へご依頼ください。

行政書士が 会社設立 もサポート

電子決済等代行業の登録だけでなく、会社設立も行政書士がお手伝いいたします。

会社設立費用についても、申請ALL.comで、お見積もりを無料でお示しします。

参考記事:会社設立 いろいろな種類

参考記事:会社設立 ~ 株式会社設立

フィンテック企業等に対するイノベーション支援事業補助金

行政書士として、補助金申請も代行いたします。

フィンテック企業等に対するイノベーション支援事業補助金

といった補助制度を 東京都スタートアップ・国際金融都市戦略室 が提供しています。

東京都は、革新的なテクノロジーやアイデアで新しいサービスを創造し、金融分野のイノベーション創出を目指すフィンテック・スタートアップの支援に取り組んでいます。フィンテック分野におけるオープンイノベーションを一層加速させるため、担い手となるフィンテック企業等と金融事業者等との交流やサービスの実装に向けた取組に要する経費を支援する補助事業を実施しています。

東京都内の設立10年未満のフィンテック企業が補助対象者

補助金額 上限300万円 補助率 3分の2

金融分野におけるイノベーションの創出に向けた実証的取組に要する経費が対象になります

募集期間は、令和7年1月31日(金)まで

ただし、本事業に係る東京都の予算限度額に達した場合、受付は締め切られます。

補助金申請も行政書士がお手伝いいたします。